相続の準備していますか?

相続はある日突然訪れます。万が一の時、家族が困らないように事前の準備が大切です。そこで、今回は相続税の

計算方法を【基礎編】として、そして事前に対策できることを【対策編】としてお伝えいたします。

基礎編

目次

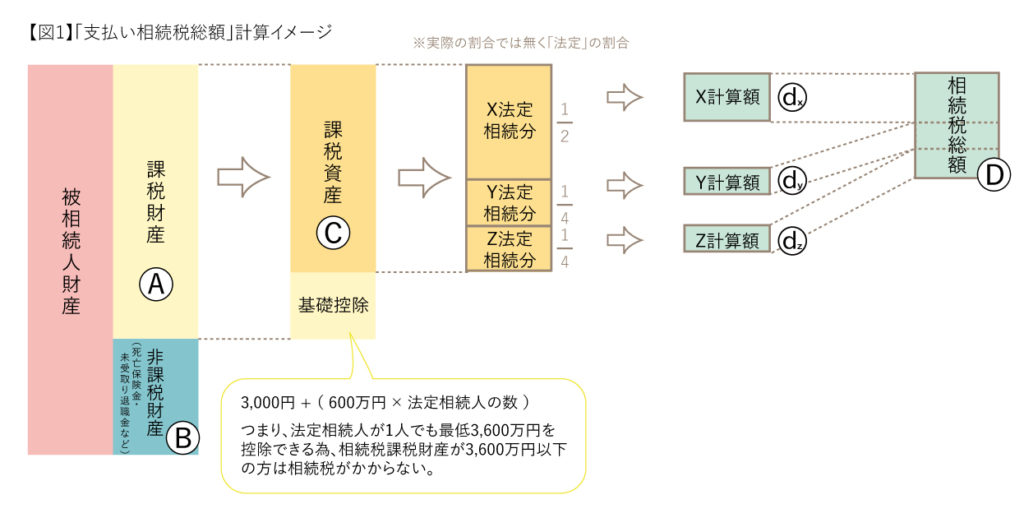

支払い相続税総額の計算方法

1⃣まずSさんの相続発生における「支払い相続税総額」を計算します。(図1)

① 被相続人(Sさん)の総資産を「課税財産」Ⓐと「非課税資産」Ⓑに分ける。

② Ⓐから「基礎控除」を引き「課税資産」Ⓒを出す。

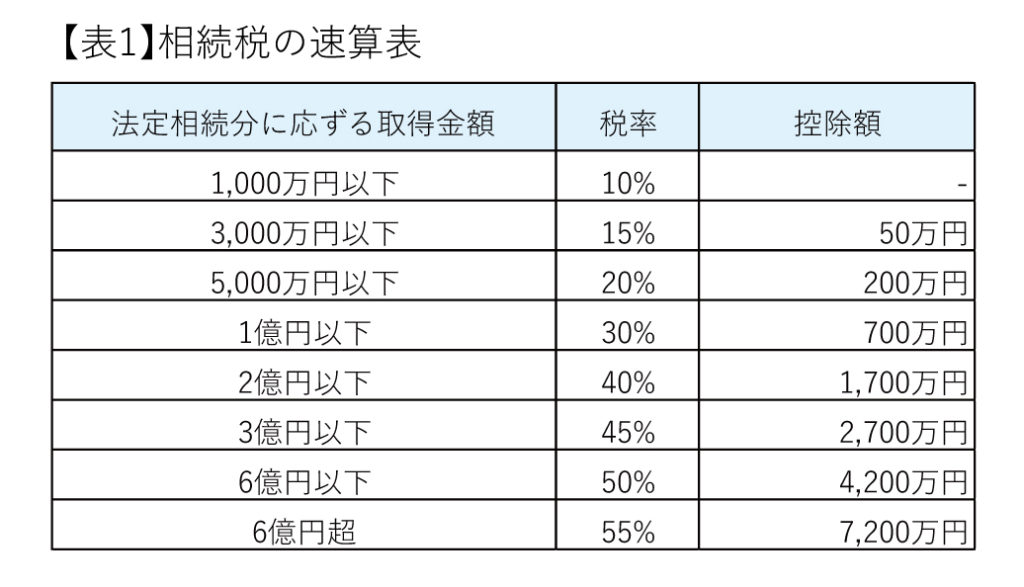

③ 実際の相続金額に関係なく、Ⓒをそれぞれの法定相続分(割合)で分け、【表1】の税率で

各相続人についての相続税を出す。(dx~dz)

④ dx~dz を合算し、「相続税総額」Ⓓを出す。

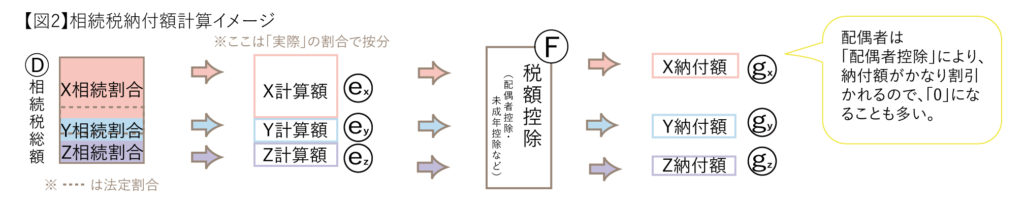

相続税納付額の計算方法

2⃣「支払い相続税総額」をもとに、各相続人(Xさん・Yさん・Zさん)の「相続税納付額」を計算します。(図2)

⑤ Ⓓを実際に相続する割合=「相続割合」で按分し、各相続税額を計算する。(ex~ez)

⑥ e から、各相続人にあてはまる「税額控除」を差し引き(Ⓕ)、それぞれの納付額を出す。(gx~gz)

上記の計算方法によって相続税の納付額が決まります。