定期保険の名義変更

定期保険の名義変更プランとは

2021年6月、国税局が定期保険の譲渡価格に対する評価額を改定しました。

オーナー企業の法人税やその経営者の所得税等を節税することを目的に、10年ほど前から一部の定期保険が使われてきましたが、ついに国税のメスが入りました。

会社から経営者に給与を支払う際、経営者は所得税、住民税、社会保険料を支払います。

給与自体は会社の損金扱いとなりますが、所得税は超過累進課税となるため、給与の額が高額な場合、経営者が支払う税金は法人税よりも高くなります。

社長の資産を増やすためには、給与以外の方法で会社のお金を社長個人に移す必要があり、給与より納税額が少ない保険の解約返戻金が有効でした。スキームは次のとおりです。

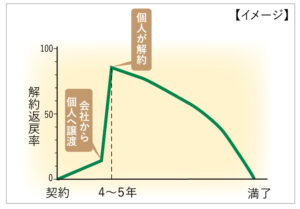

スキーム

給与等を受け取った場合、所得税は最高税率45%、住民税は一律10%であるのに対し、保険の利益は一時所得であり、1/2課税です。つまり、所得税は最高税率で実質22.5%、住民税は実質5%となります。大まかに言うと、この差分の所得税・住民税を節税するスキームです。

①保険契約

契約者が会社、被保険者が社長、受取人が会社となる定期保険を契約します。その際、最初3〜4年間(低解約期間と呼ぶ)の解約返戻金は支払保険料の20%以下に抑えられ、4〜5年目(以下、ピーク期間と呼ぶ)に解約返戻金が支払保険料の90%程度まで増えるものを選びます。

②保険料支払い

低解約期間は会社が保険料を支払います。保険料の一部を損金に計上し、残りは資産計上します。

③保険譲渡

低解約期間の最後の保険料を支払う前に、会社は社長に当該保険契約を譲渡します。譲渡価格は国税庁の財産評価通達で解約返戻金の額とされており、社長はわずか支払保険料の20%程度を支払えば、保険契約を自分のものにすることができます。

④損失処理

保険契約が譲渡されると、会社は資産に計上していた保険料と譲渡価格の差分の経理処理を行います。資産に計上された保険料は50%以上であるのに対し、譲渡価格は20%程度しかないことから、損失が生じます。

中小企業は多くの場合、すべてのリスクを社長一人が背負っています。そのためキャッシュフローが悪くなる納税を嫌い、納税につながる株価の上昇も嫌います。保険を譲渡し損失が発生すれば、法人税を抑えられることができる他、株価を下げ事業承継がしやすくなるといった効果があります。

⑤保険料支払い→解約

保険契約が社長に譲渡されたら、社長は低解約期間最後の保険料を支払います。保険契約はピーク期間に入り、解約返戻金は支払保険料の90%程度まで増えますので解約し、返戻金を受け取ります。

⑥納税

保険による利益は一時所得であり、次のように計算します。

一時所得 = 解約返戻金 - 譲渡代金 - 1回分の保険料 - 50万円

所得税を求める際、一時所得に1/2を乗じ、他の所得と合算し税率を掛けます。

効果

例えば年間1億円の役員報酬を支払う場合、税金は約5,500万円になり、手残りは4,500万円です。

スキームを使い社長が同等程度のお金を受け取る場合、税金は次のとおり。

前提 保険料:2,700万円

譲渡価格:2,160万円

ピーク期間の解約返戻金:12,150万円

一時所得 = 12,150万円 - 2,160万円 - 2,700万円 - 50万円

所得税率は最高税率とした場合でも、保険の利益にかかる税金は約1,991万円です。解約返戻金から税金および社長自身が支払った保険料を差し引くと

12,150万円 - 1,991万円 - 2,700万円 = 7,459万円

となり、役員報酬として受け取るよりも2,959万円ほど手残りが増えます。

なお、譲渡価格2,160万円は会社と社長間での資金移動に過ぎないので、本計算から除外します。

スキームの規制

前述の通り、2021年6月、高額な所得を得ている経営者の節税を封ずべく、定期保険の譲渡価格について評価が見直しされました。

従来の評価額は前述のとおり解約返戻金額ですが、今後は譲渡時の解約返戻金が資産計上額の7割未満のものについて、資産計上額の全額を評価します。新しい評価では払込保険料とほぼ同額で保険を買い取ることになるため、会社のお金を社長に移す効果がなくなってしまいます。

この改定は、契約日が2019年7月8日以降の定期保険に適用され、譲渡日時点で定められている新しい評価方法を用いることになります。